1

La construcción de casas en suelos no urbanizados, es decir, que no tienen las dotaciones mínimas como lo es un servicio de agua potable, luz, alcantarillado o pavimentación, es un problema con un origen en una necesidad, la de una vivienda.

A raíz de esto es que el equipo de prensa de diario La Tribuna rescató las palabras del alcalde de la comuna de Los Ángeles, Esteban Krause Salazar, quien durante el Concejo Municipal extraordinario realizado el martes 21 de diciembre expresó una reflexión frente a esta problemática que se registra tanto a nivel provincial como nacional.

Yo quiero hacer una reflexión sobre el tema de los loteos (...) Una persona de clase media si quiere comprarse una casa en la ciudad, un trabajador del comercio, un asistente de la educación, tiene dos opciones hoy día aquí en la comuna de Los Ángeles , comenzó contando el mandatario.

Postular a las viviendas sociales (...) Que para eso va a costar hartos años, ya que muchas veces no están en el nivel que les permite postular a eso. O la otra forma es ir al banco y endeudarse . Es importante, además considerar que cuando va al banco, muestra su colilla de liquidación de sueldo y el banco ¿qué le dice? no tiene crédito , añadió.

Entonces ¿Cuál es el camino para tener una casa hoy en día en nuestra comuna y en muchas comunas de Chile? ir a meterse a kilómetros de Los Ángeles, comprar un pedazo de tierra y ahí construir. Aquí hay una razón por la cual la gente se está instalando en los sectores rurales. Creo que algunos lo hacen, porque no tienen otro camino para tener vivienda propia , concluyó el edil.

Sin ir más lejos, estás declaraciones coinciden con los dichos del notario Mauricio Araneda quien conversó acerca del tema de los loteos irregulares con diario La Tribuna hace unas semanas.

En la ocasión, el profesional detalló que en Chile se calcula un déficit de vivienda, en más de un millón de unidades (...) Entonces qué hace la gente, busca un lugar donde levantar sus viviendas, aunque sea en terrenos irregulares. Desde luego nadie va a querer comprar ni vivir en condiciones irregulares, pero uno parte de la base de que ahí hay un estado de necesidad del cual muchos se aprovechan .

Sin duda, este problema hay que entender que está íntimamente ligado a una realidad de necesidad de vivienda por sectores de menos recursos. Y de eso la autoridad, de una u otra manera, viene haciéndose cargo , agregó.

EL SUEÑO DE LA CASA PROPIA

Para dar cuenta de lo difícil y lejano que se ve cumplir el anhelo de la casa propia para los chilenos y chilenas del país, hemos recopilado información crucial que permite dimensionar una realidad que no deja a nadie indiferente.

La Encuesta sobre Créditos Bancarios del cuarto trimestre de 2021, realizada por el Banco Central, la cual tiene por objeto dar a conocer la percepción acerca de los cambios en los estándares de aprobación de nuevos créditos y en la demanda por financiamiento bancario , entregó resultados relevantes en materia de vivienda.

En cuanto a la oferta, el informe afirma que las condiciones de otorgamiento de crédito al segmento de hogares se observan más restrictivas en vivienda y se mantienen estables en consumo. Para los créditos de vivienda, aumenta desde 0 a 36 % la proporción de bancos que reporta condiciones más exigentes .

Si bien se reporta una flexibilización de la oferta de consumo, la fracción de bancos que señala condiciones más limitadas aumenta desde 0 a 17 %, mientras que las entidades que informan estándares más flexibles disminuyen desde 42 a 25 % , es decir, aumentaron los requisitos para obtener un crédito y disminuyeron las medidas flexibles que permitían acceder a estos.

En cuanto a la demanda, los resultados dan cuenta que la demanda de crédito en el segmento de hogares pierde dinamismo en consumo, revirtiendo lo reportado en los trimestres anteriores, en tanto que se intensifica la percepción más atenuada en la cartera de vivienda. Así, para el primer segmento, el porcentaje de bancos que señala un fortalecimiento se reduce desde 58 a 17 % y la de quienes perciben una demanda más debilitada pasa de 0 a 33 % .

A su vez, el documento agrega que respecto a la cartera de créditos para la vivienda, la fracción de bancos que reporta una disminución de la demanda se incrementó desde 46 a 64%, en tanto que baja a 0% la proporción de respuestas que señalan un fortalecimiento .

Esto da cuenta de que la demanda por estos préstamos ha decaído considerablemente, en otras palabras, la gente está solicitando menos créditos bancarios, a raíz de que los bancos reportan condiciones cada vez más exigentes.

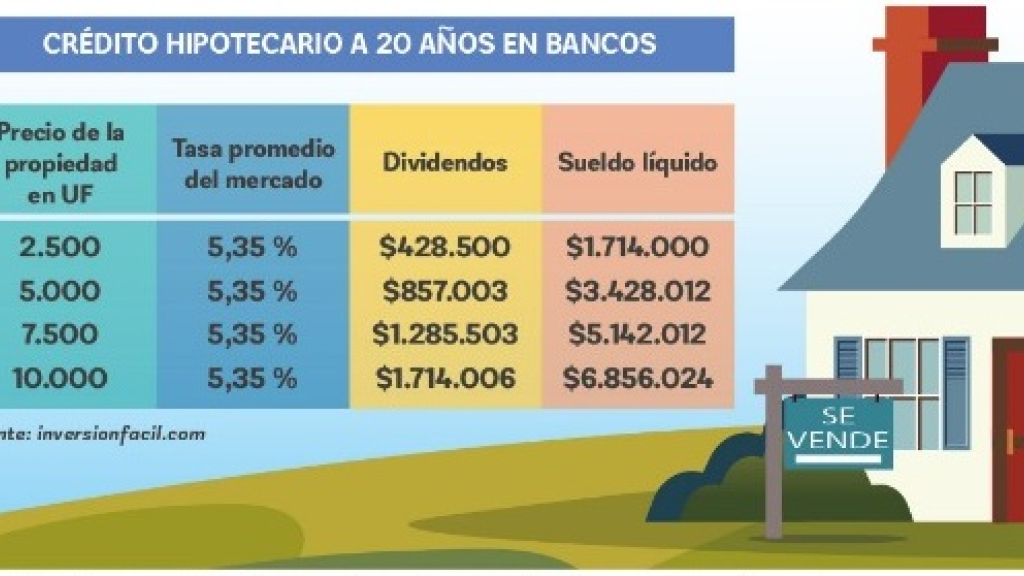

En esta línea, es importante recalcar que algunas entidades bancarias ya no están entregando préstamos hipotecarios con plazo de 30 años, puesto que, han reducido el período de financiamiento, en algunos casos, a 15 años. Lo que da pie para que el valor de cada cuota incremente sus cifras, a causa de que la cantidad de dividendos disminuye.

Por último, el análisis de Inversión Fácil da cuenta que para solicitar un crédito, entregando un pie del 20 %, el sueldo líquido exigido para su financiamiento en un plazo de 20 años depende del valor de la propiedad. Situación que queda más clara en la tabla exhibida en esta nota, la cual termina siendo un portazo en la cara para quienes esperan, algún día, cumplir con el sueño de la casa propia.

|

||||

|

|

|

|

|

¿Quieres contactarnos? Escríbenos a [email protected]

ContáctanosOpinión